Akta Cukai Keuntungan Harta Tanah

Nama dan permulaan kuat kuasa 1.

Akta cukai keuntungan harta tanah. Bagi pengakuan secara sukarela dan penyelesaian kes audit surat cara. Cukai ini telah diperkenalkan pada tahun 1975 melalui akta cukai keuntungan harta tanah 1976. Pendahuluan 1 1 akta spekulasi tanah 1974 diperkenalkan pada 6 disember 1973 sebagai langkah untuk menyekat aktiviti spekulasi harta tidak alih immovable property.

Akta cukai keuntungan harta tanah 1976 ackht 1976 diperkenalkan bagi menggantikan akta cukai spekulasi tanah 1974. Akta ini kemudian diganti dengan akta cukai keuntungan harta tanah 1976 ackht 1976 pada 7 11 1975. Definisi keluarga termasuk pasangan ibubapa anak datuk nenek dan cucu para 12 jadual 2 akta cukai keuntungan harta tanah 1976.

Mulai 21 oktober 1988 cukai ini diperluaskan ke atas keuntungan daripada pelupusan syer dalam syarikat harta tanah. Pada sesi pembentangan belanjawan 2019 yang lalu menteri kewangan malaysia yb lim guan eng telah memaklumkan bahawa cukai keuntungan harta tanah ckht akan dikenakan sebanyak 5 walaupun dijual selepas 5 tahun. 1 perintah ini bolehlah dinamakan perintah cukai keuntungan harta.

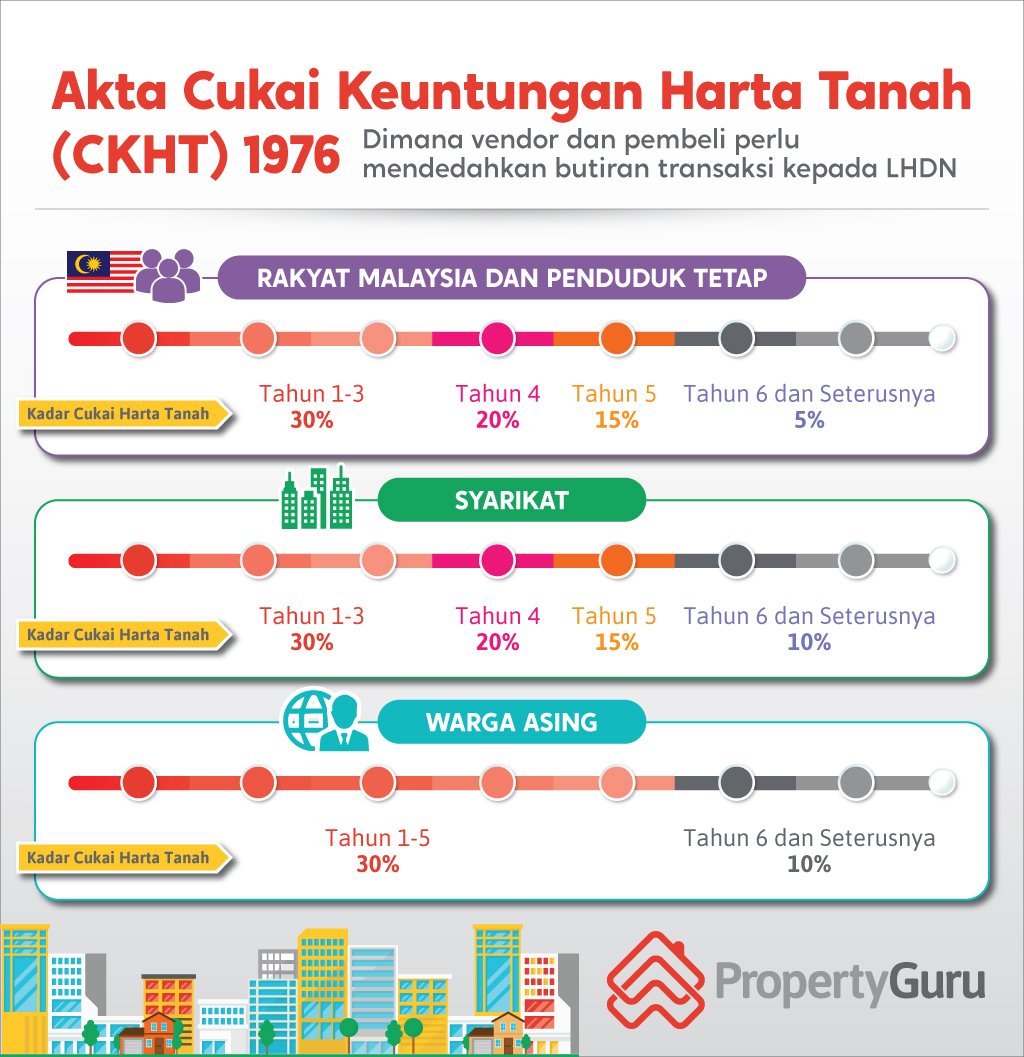

Cukai keuntungan harta tanah ckht adalah cukai yang dikenakan oleh lembaga hasil dalam negeri lhdn ke atas keuntungan yang diperoleh dari pelupusan dan penjualan harta tanah. Akta cukai spekulasi tanah 1974 dikuatkuasakan mulai 6 disember 1973 sebagai langkah untuk menyekat aktiviti spekulasi harta tidak alih immovable property. Berdasarkan akta cukai keuntungan harta tanah 1976 cukai keuntungan harta tanah selepas ini dirujuk sebagai ckht adalah cukai yang dikenakan atas keuntungan yang diperoleh daripada pelupusan harta tanah seperti rumah pangsa rumah kondominum pangsapuri ladang tanah kosong dan lain lain.

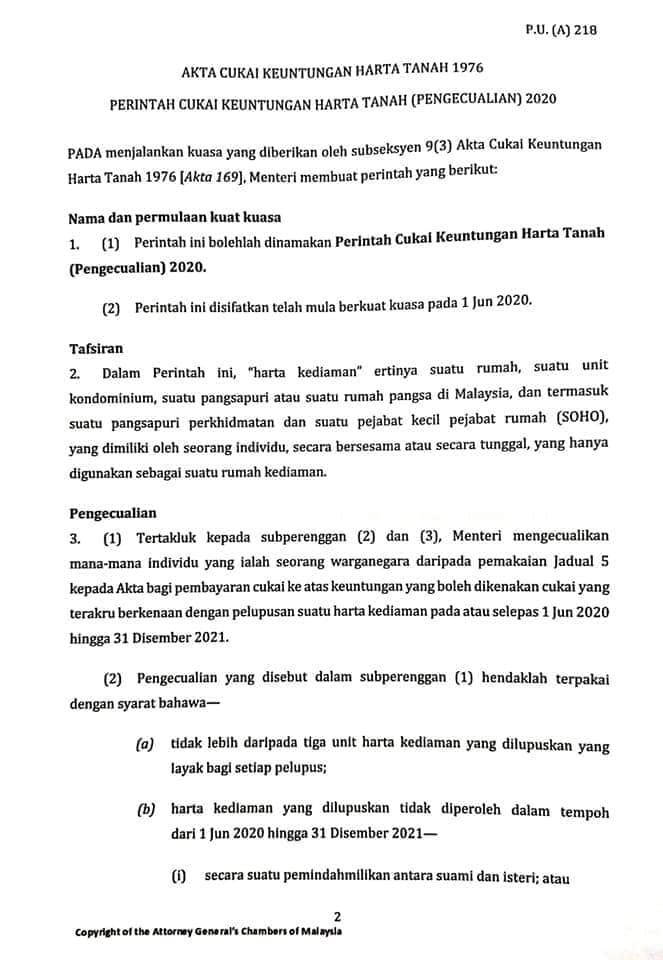

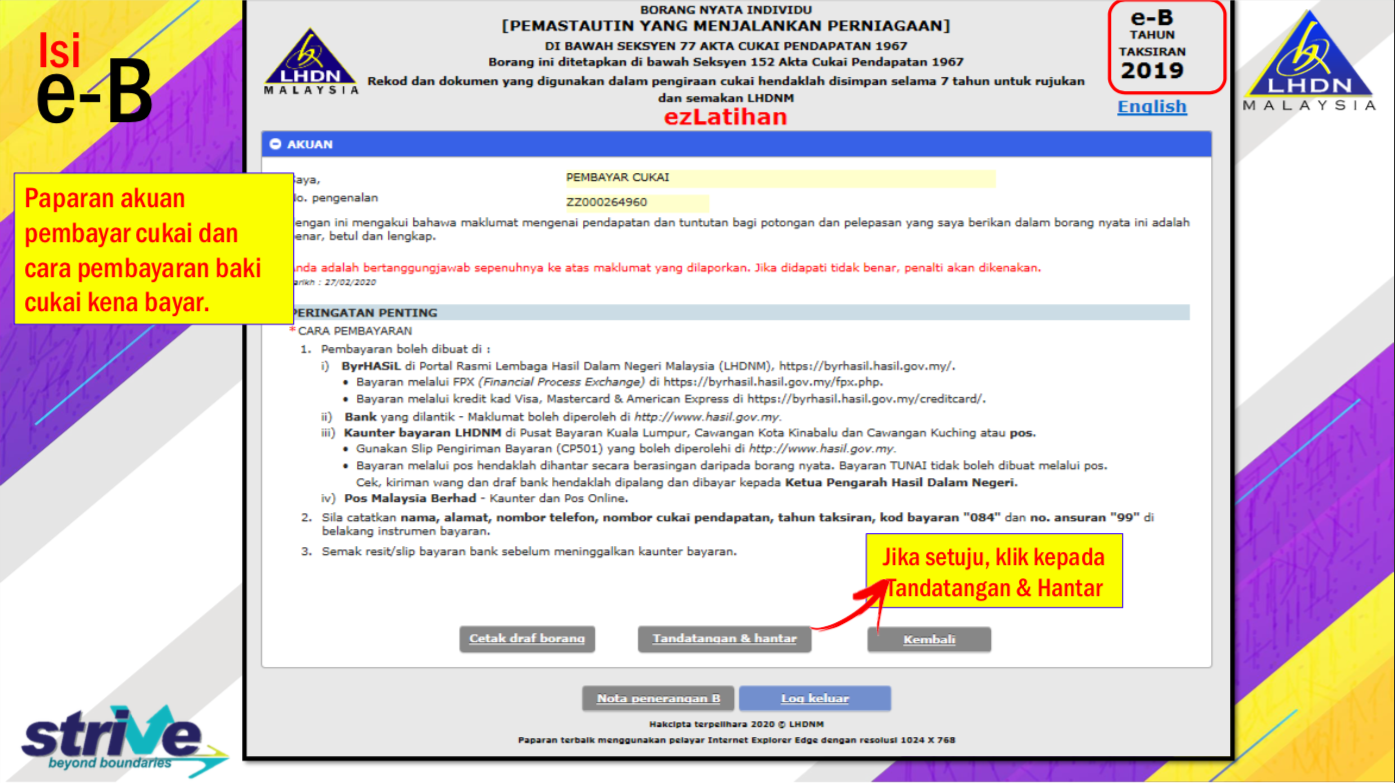

Akta cukai keuntungan harta tanah 1976 perintah cukai keuntungan harta tanah pengecualian 2020 pada menjalankan kuasa yang diberikan oleh subseksyen 9 3 akta cukai keuntungan harta tanah 1976 akta 169 menteri membuat perintah yang berikut. Cukai keuntungan harta tanah 1. Akta cukai pendapatan 1967 i.

Menerusi perintah cukai keuntungan harta tanah pengecualian 2007 p u. Cukai keuntungan harta tanah 1. Penjualan rumah berharga rm 200 000 dan kebawah untuk tahun keenam dan seterusnya dikecualikan dari dikenakan cukai rpgt.

A 146 2007 menteri kewangan telah mengecualikan mana mana orang daripada semua peruntukan ackht 1976 bagi pelupusan aset selepas 31 mac 2007. Gphdn 1 2016 4 c. Bagi tunggakan cukai pegangan.

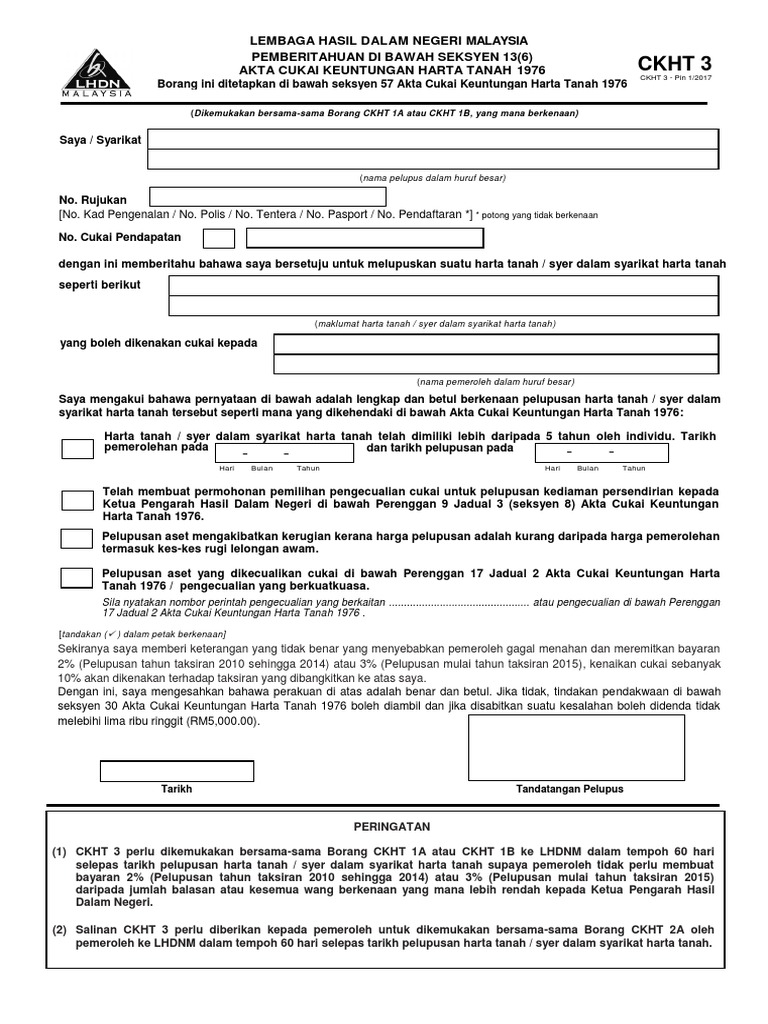

Pemberian hartanah sebagai hadiah diantara keluarga tidak dikenakan cukai rpgt. Cukai ini adalah diperuntukkan di bawah akta cukai keuntungan harta tanah 1976 akta 169. Subseksyen 21 4 dan seksyen 21b.

Subseksyen 47a 1 akta setem 1949 as 1949 d.