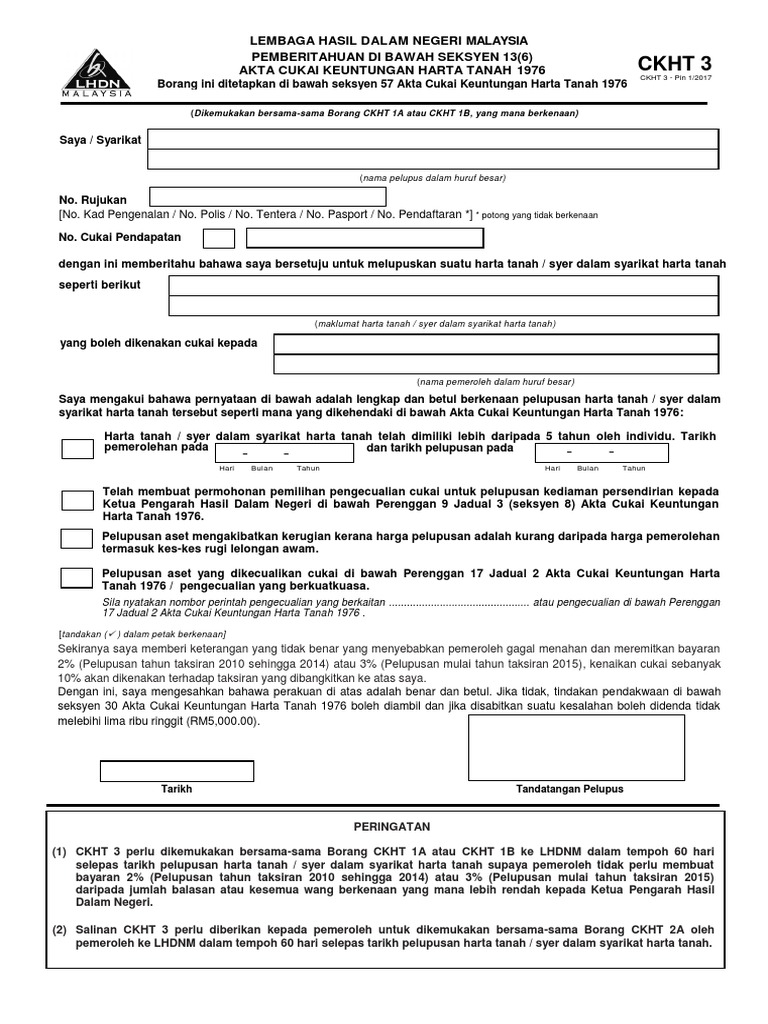

Cukai Keuntungan Harta Tanah

1 2 cukai keuntungan harta tanah ckht adalah cukai yang dikenakan atas keuntungan daripada pelupusan harta tanah rumah pangsa rumah kondominium pangsapuri ladang tanah kosong dan lain lain.

Cukai keuntungan harta tanah. Cukai ini telah diperkenalkan pada tahun 1975 melalui akta cukai keuntungan harta tanah 1976. Cukai keuntungan harta tanah ckht atau real property gain tax rpgt dalam bahasa mudah ialah cukai yang dikenakan keatas keuntungan dari hasil jualan hartanah. Berdasarkan akta cukai keuntungan harta tanah 1976 cukai keuntungan harta tanah selepas ini dirujuk sebagai ckht adalah cukai yang dikenakan atas keuntungan yang diperoleh daripada pelupusan harta tanah seperti rumah pangsa rumah kondominum pangsapuri ladang tanah kosong dan lain lain.

Ia adalah cukai yang dikenakan ke atas keuntungan apabila anda melupus harta di malaysia. Cukai keuntungan harta tanah ckht adalah cukai yang dikenakan atas keuntungan daripada pelupusan harta tanah rumah pangsa rumah kondominium pangsapuri ladang tanah kosong dan lain lain. Mulai 21 oktober 1988 cukai ini diperluaskan ke atas keuntungan daripada pelupusan syer dalam syarikat harta tanah.

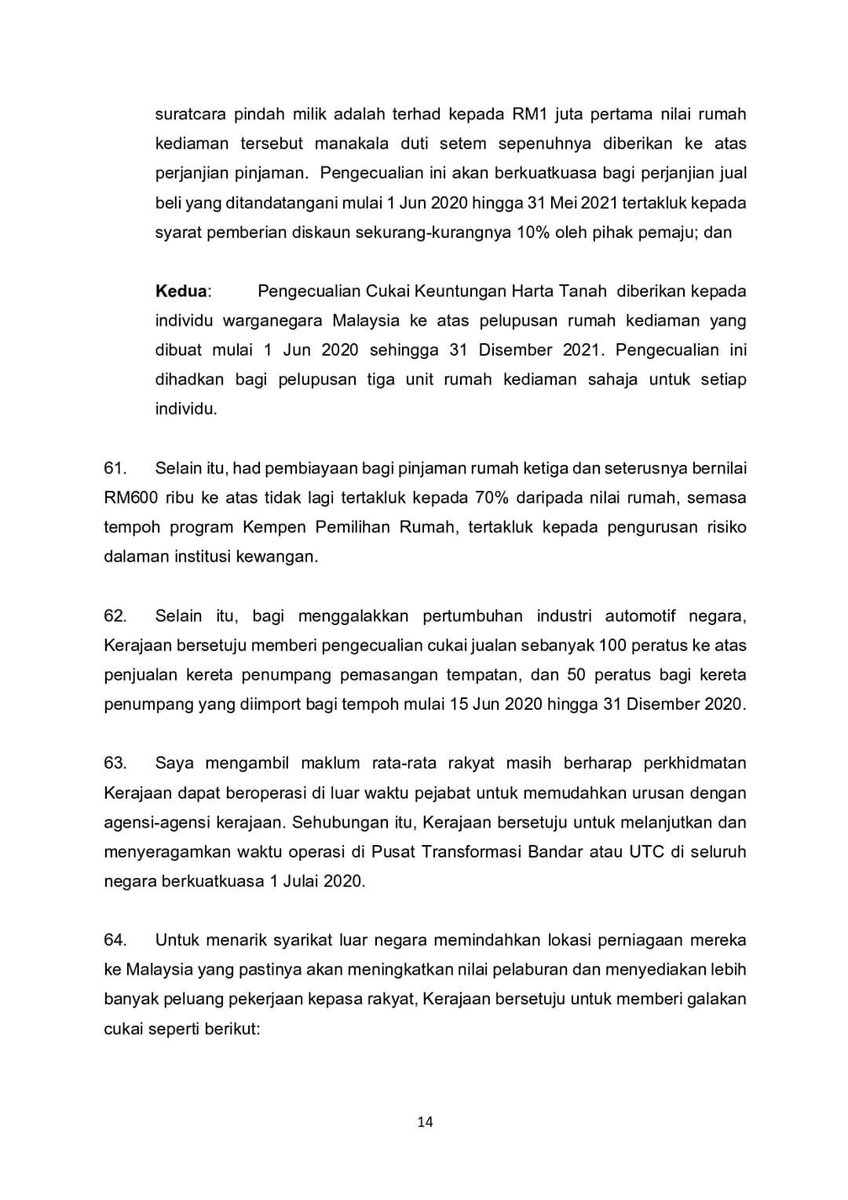

Mengikut akta cukai keuntungan harta tanah 1976 ckht adalah cukai keuntungan modal yang dikenakan oleh lembaga hasil dalam negeri lhdn. Ia dikenakan bagi setiap keuntungan yang diperoleh menerusi jualan tanah atau hartanah bilamana harga jual semula adalah lebih tinggi dari harga belian. Cukai keuntungan harta tanah mana orang daripada pembayaran cukai keuntungan harta tanah bagi pelupusan aset dalam tempoh 1 6 2003 hingga 31 5 2004.

Mulai 21 oktober 1988 cukai ini diperluaskan ke atas keuntungan daripada pelupusan. A 146 2007 menteri kewangan telah mengecualikan mana. Cukai keuntungan harta tanah ckht adalah cukai yang dikenakan oleh lembaga hasil dalam negeri lhdn ke atas keuntungan yang diperoleh dari pelupusan dan penjualan harta tanah.

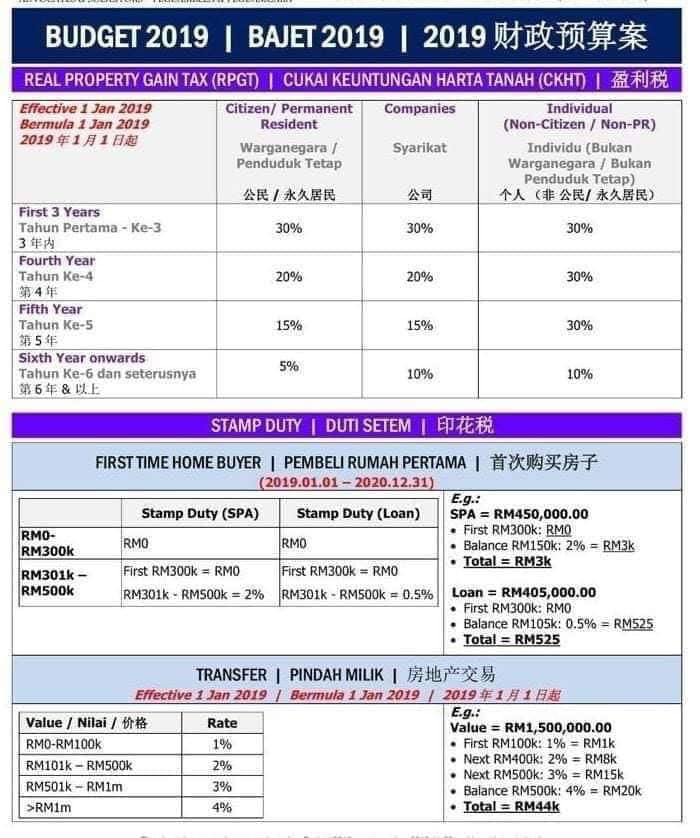

Cukai keuntungan harta tanah terkini rpgt di malaysia 2019. Cara mengira cukai keuntungan harta tanah contoh 1 ali telah membeli sebuah hartanah yang bernilai lima ratus ribu ringgit pada 31 oktober 2017 kemudian telah menjual hartanah tersebut dengan harga tujuh ratus ribu ringgit pada 31 mac 2020. Cukai ini adalah diperuntukkan di bawah akta cukai keuntungan harta tanah 1976 akta 169.

B menerusi perintah cukai keuntungan harta tanah pengecualian 2007 p u. Cukai ini dikenakan hanya kepada transaksi jualbeli dimana penjual mendapat keuntungan dari harga jual berbanding harga beli rumah tersebut.